阅读量:2799分享量:0

第一部分互联网家装发展背景

1、白皮书背景

过去一年,是互联网家装爆发年,仅一年内诞生了200余家互联网家装企业,2016年是互联网家装高速发展的一年,也是修炼内功的一年。互联网家装企业将更多的精力专注于线下施工服务和供应链整合能力的提升。

近期,网易家居通过《易问互联网家装》系列报道,深度走访行业内代表性企业,与掌舵人畅谈。互联网家装行业2016年的发展究竟如何,未来又将何去何从,网易家居为您一一解析。

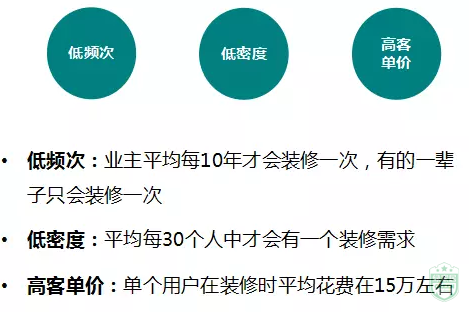

2、传统装修痛点

四大死结

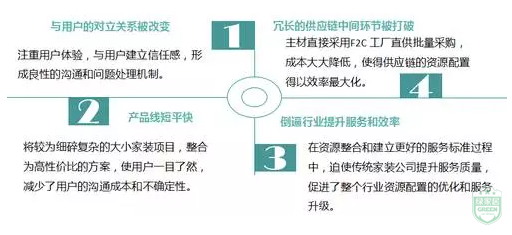

信息不对称:家装具有较强专业性,用户往往对各种信息真假难辨,或是需花大量时间和精力来进行甄别。

服务环节冗长:装修过程中间环节众多,不可控因素较多,工期易延误;建材层层加价,施工层层外包,每个环节都会令消费者利益受损。

增项猫腻多:用户体验较差,设计师为利推销、装修偷工减料、特别是低价切入,后期产生大量增项。

与用户为对立关系:由传统家装的模式所决定,对用户以“利益收割”为目的,出现问题粗暴对待,用户维权难。

3、互联网家装为去“痛”而生

互联网家装中,“互联网+”仅是一种工具,本质在于一切以“用户体验“为中心,通过去中间化,优化并整合家装产业链;通过标准化的产品包或其他简洁明了的方案,优化过去琐碎复杂的装修项,让家装变得简单、透明、极致,性价比更高。

4、互联网家装改变了什么

第二部分互联网家装市场现状

1、市场规模和消费特点

据公开资料显示,2015年中国建材家居行业市场规模达到4.2亿,其中家装市场规模1.6万亿,预计2016年全年家装市场规模将继续增长,达到2万亿。

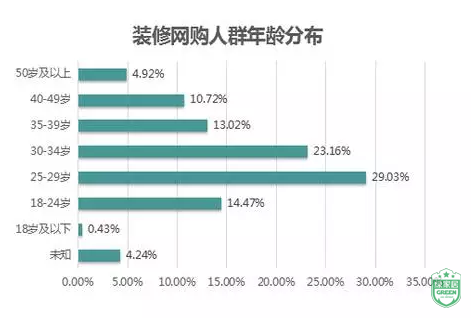

2、消费人群:新生活、新理念

80、90后群体已开始迈入居家置业的阶段,但限于他们的时间和经验,往往没有足够的精力往返于装修公司、建材市场和施工现场,而网络生活早已成为他们生活的一部分,因此主张高性价比、高效率的互联网家装更容易被他们接受。

3、互联网家装市场拥有情况

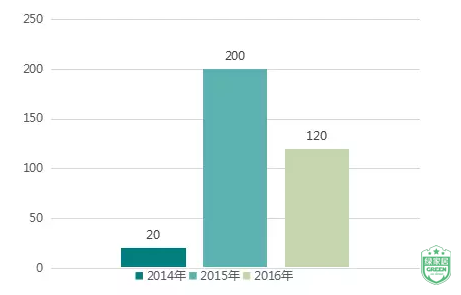

从2010年开始的家装市场逐渐互联网化,2014年互联网家装概念正式推出,至2015年初的资本热捧,2015年下半年,一度有超过200家线上家装平台及企业。

由于模式雷同,缺乏核心竞争力。进入2016年,大批无硬实力企业在短期内消亡,目前骤减至120家左右,未来行业还将进一步洗牌。

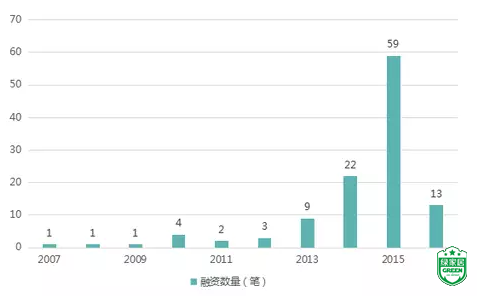

4、资本市场看好互联网家装市场

自2014年以来,消费升级加速了家装行业与互联网的融合,各路资本抢滩登陆,投资浪潮风起云涌。2015年融资累计超过59笔,资本市场整体表现火热,进入2016年,整个市场表现更为冷静,呈逐渐降温趋势。

5、互联网家装过亿元企业融资盘点

资本对行业的关注看似火热,但大部分为资本试水。从融资规模来看,真正受资本重点扶持的明星企业为:

6、互联网家装行业划分

互联网家装发展至今,主要分为平台型、垂直型以及综合类电商平台:

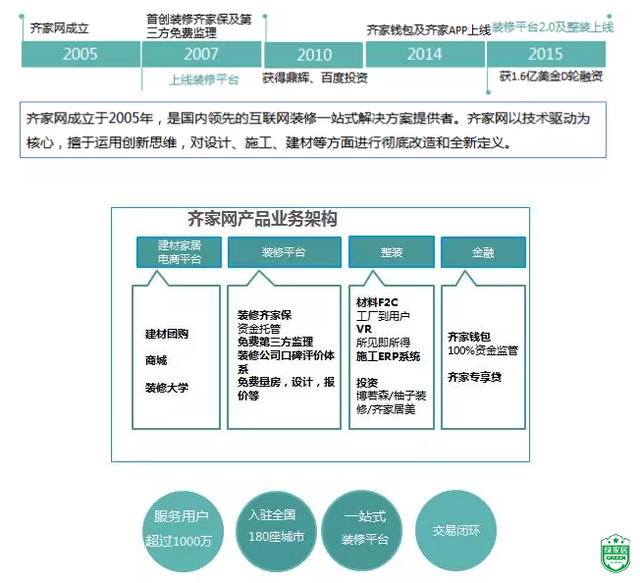

7、平台型家装-齐家网

8、平台型家装---土巴兔

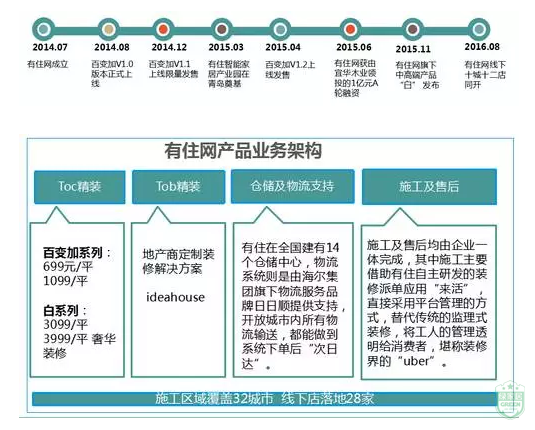

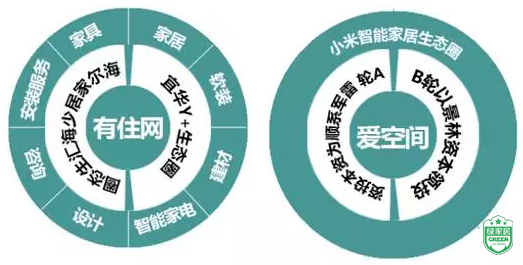

9、垂直型家装----有住网

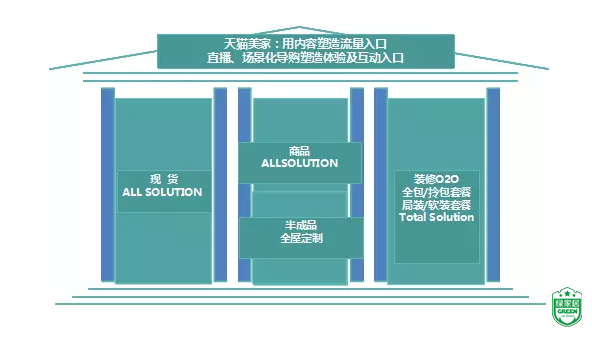

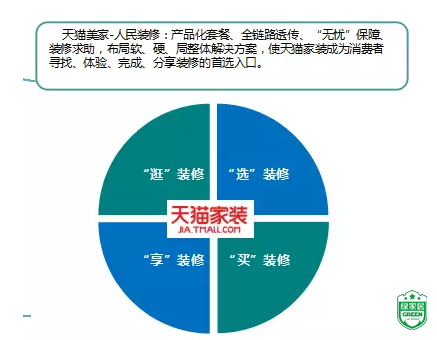

10、综合型电商平台----天猫家装

11、伪互联网家装典型体现

跟风型:无长线运营打算,融资套现为主,空有线上平台、线下服务能力差

黑幕型:产品标准化猫腻:主材尾货、变相增项

跨界型:行业经验缺失:空有理想,内部运营机制混乱,产品无法规模化

放弃型:家装行业变革是条漫长之路,因面临各种压力和困难,无法坚持,中途放弃。

12、平台死亡名单及原因

同质化严重,核心竞争力不足:不管平台还是重度垂直型企业,目前的家装企业都主打“0增项”、“环保”、“品牌供应商”等口号,竞争激烈,差异化不明显。

线下服务能力差:由于无法很好地整合产业链及服务链,导致线下运营混乱,最终出局。

难以把控规模化运营:仓储、物流及施工软硬件支持不足,难以支撑施工规模化落地。

第三部分竞争关键点剖析

1、调研背景

2016年来,越来越多的平台型企业通过业务模式的转型,已从单纯的流量中介向自营业务过度,整个互联网家装行业越来越重的趋势愈发明显,平台与垂直的界限也日趋模糊。而重度垂直型家装企业作为整个行业中最纯粹也是最彻底的自身变革者,其各项指标都代表着整个行业的发展及成熟状况。本次调研,特选出系列采访中四家重度垂直类型的优秀企业作为代表样本,就几项常规经营性指标进行分析类比。

2、资本背景及产业链整合

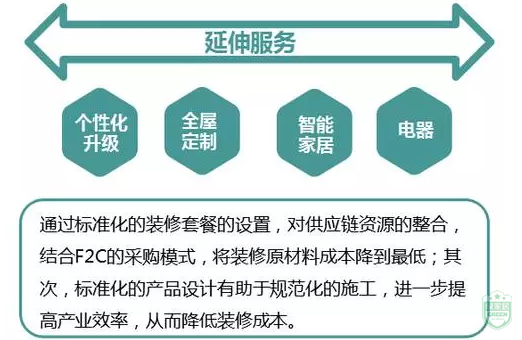

互联网家装发展到3.0时代,标准化产品会往越来越纵深的方向发展,全屋定制已成大势所趋,这场战争最终考验将是企业所在的生态系统以及各自背后的资源链接和支撑。

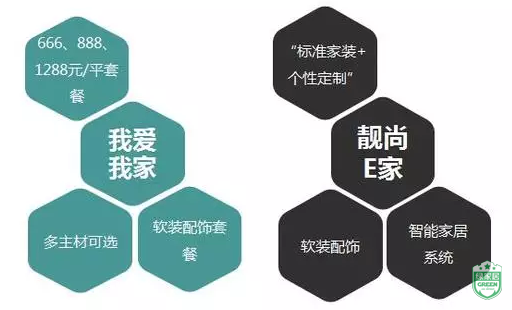

3、产品研发及创新

随着互联网家装市场教育的逐步完成,用户人群会逐年增加,因此产品线的深度及广度以及产品的研发和创新能力,决定了企业发展的最终宽度。

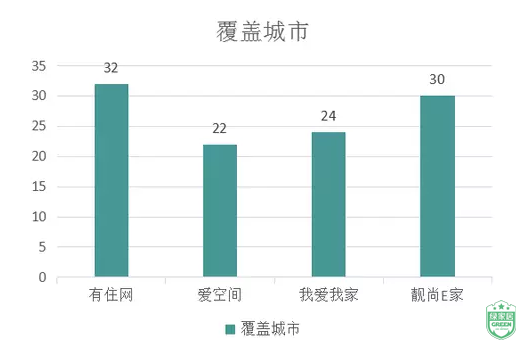

4、线下布局及店面情况

2015年下半年起,互联网家装行业渠道逐步下沉,越来越多的企业更加重视用户近距离交互体验,因此覆盖城市及线下布局成为企业提升市场占有率的关键指标。目前,代表型企业都已开启线下扩张计划,并兼顾部分重点城市直营店的线下布局。

有住网:全国覆盖/32城市

爱空间:全国覆盖/22城市

我爱我家:以华东为主/24城市及其他50多个县市

靓尚E家:2016年底前预计达到30个省市入驻

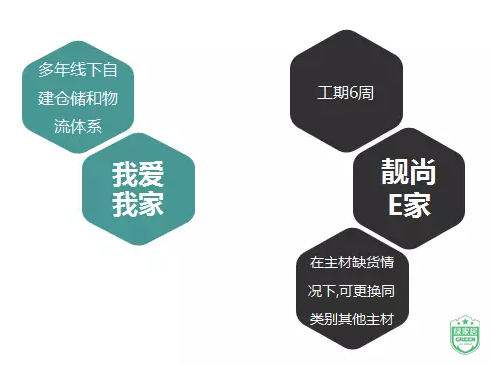

5、工地交付能力

随着工地的规模化运营,线下交付能力是摆在互联网家装企业面前的一大难题。施工进度把控、物流配送系统、施工人员把控,都对企业提出了较高的要求。

第四部分互联网家装市场的未来

1、场景入口

家庭消费入口:家装能带动智能家居、家电、家政、亲子消费、养老关怀等领域的家庭消费,相关产业链十分丰富。

供应链金融入口:家装消费通常采用预付制度,能够给企业带来良好的现金流,为开展供应链金融提供资金基础。家装企业在产业链中处于核心位置,具有产业链整合的优势,既可以面向消费者提供家装贷款服务,也可以面向上下游产业链厂商开展金融服务。

2、内功修炼

流量变现:流量变现首先要解决的是流量来源的问题,比起之前单一的广告模式,在资本的寒冬之下,大家已经逐渐学会抱团取暖,广告+电商+异业合作的复合模式正逐步成为流量获取的主流,再通过线上下单、社群营销或导流线下等方式进行变现,粉丝人群达一定规模后,通过口碑营销再获取额外流量反哺线上。

产品研发及内部运营:一站式家装不是产品的简单拼凑和组合,而是一套系统、人性化的住居方案,兼顾标准化及个性化的平衡性产品必须依托于强大的供应链整合能力及产品研发能力才能最终诞生并不断优化。而企业的内部运营能力则决定着线上线下能否高效连接,数据流、信息流、业务流能否准确到达各个部门与环节,用户能否获得更为轻松直观的服务体验。

用户服务及线下交付:重视用户体验,提高与用户的连接和互动,是互联网家装区别于传统家装的重要特点之一。互联网家装必须进一步继续完善线下施工及服务能力,将流程节点标准化,以实现整个施工环节的规模化复制。

3、行业创新:共享经济

近年来,随着Uber、Airbnb等共享平台的出现,共享经济开始慢慢渗透社会大众的生活。共享经济为市场带来了一种新的商业模式,也给互联网家装行业提供了一个新的思路----工长模式。

企业通过共享经济的模式,制定规范及标准,整合线下工长资源,业主直接对接工长,由此带来整个行业效率的大幅提升,资源浪费的现象也得以改善。而通过企业的流量与订单支持,工长可以更专注于提供优质的产品或服务,这对于提升家装行业的效率与标准化程度具有重大意义。有住网的“来活”APP及土巴兔的“云工长”平台,都是基于上述模式,通过共享经济,完成资源再分配,提高产业效率。

4、行业预见----自身运营模式加重

随着家装行业对各环节把控要求的提高,企业在自身各链条投入势必加重,垂直与平台的分类边界将越来越模糊:

5、行业预见----互联网家装市场份额

6、行业预见----互联网家装进入高速洗牌期

任何行业的成熟期的表现都是由几家领军企业把持较大的市场份额,经过2015年的行业快速复制和资本试错,行业进入寡头高速发展期,优胜劣汰,用户及流量都将向优质平台和企业倾斜:

7、行业预见----寡头已现雏形

家装行业经历多年零散经营后,进入高速整合期,大浪淘沙下,第一梯队已现雏形:

平台型

土巴兔:依托优质家装内容带来的流量优势,对接线上用户,形成良性生态,根据用户需求提供多层次的服务模式,提供一站式整体家装。

齐家网:以技术驱动为核心,擅于运用创新思维,对设计、施工、建材等方面进行彻底改造和全新定义,提供一站式家装解决方案。

垂直型

有住网:依托背后强大的资本及生态圈资源,可使有住网专注于产品研发及产业链整合,优化服务链条,并不断创新。其创立之初便布局全国并发布智能家居产品,从布局的前瞻性及资源的撬动能力上来说,优势突出。

爱空间:14年上线后通过“小米家装”的话题迅速发酵产生知名度,解决了家装品牌认知的难题,以“不欺骗、客户是朋友、口碑为王、相信产品、少即是多、说到做到”为价值观和行事准则,专注于刚需精装人群,并提出“产业工人”概念。

图文来源网络,版权属原作者

绿家居公众号

更多猛料!欢迎扫描左方二维码关注绿家居官方微信(greeninhome)

2017中国家装产业发展趋势论坛入场

2017中国家装产业发展趋势论坛入场 态度开辩:整装是否是家装产业未来辩论现场

态度开辩:整装是否是家装产业未来辩论现场 现场展位图集

现场展位图集 采访与交谈

采访与交谈 家装先锋企业

家装先锋企业 中轻联《全装修产品与服务技术规范》 标准起草工作会议图集

中轻联《全装修产品与服务技术规范》 标准起草工作会议图集 7月5号考察柳州鹏森缘工厂,覃显斌总经理,威武!

7月5号考察柳州鹏森缘工厂,覃显斌总经理,威武! 2017广州建博会- 定制元年的“疯狂”定制

2017广州建博会- 定制元年的“疯狂”定制 诺比森林*又一新品-@和木墙板

诺比森林*又一新品-@和木墙板 2017重庆装修PK盛宴-成功举行

2017重庆装修PK盛宴-成功举行

发表评论

发布